Der Grundstück Kauf Prüfen Zeitplan entscheidet darüber, ob Sie alle kritischen Punkte vor der notariellen Beurkundung klären. Viele Käufer unterschätzen, wie viel Zeit für gründliche Voruntersuchungen nötig ist.

Wir bei Richter Haus GmbH wissen, dass eine strukturierte Prüfung Ihnen Sicherheit gibt und teure Fehler verhindert. In diesem Beitrag zeigen wir Ihnen, welche Schritte Sie einplanen sollten und worauf Sie achten müssen.

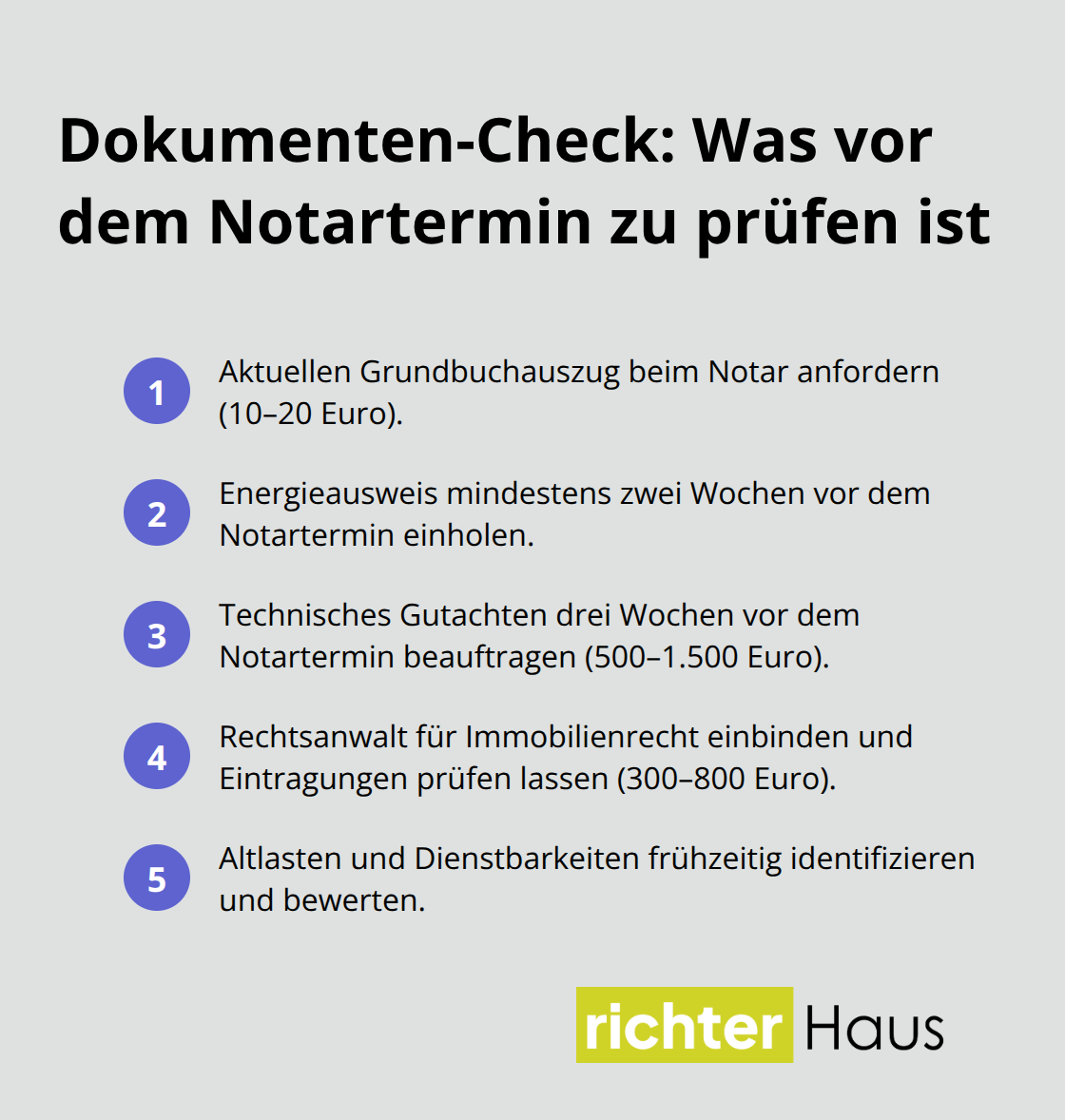

Welche Unterlagen müssen Sie vor der Notarentscheidung prüfen?

Die Dokumentenprüfung bildet die Grundlage Ihrer Vorbereitung auf den Notartermin. Sie müssen mindestens zwei Wochen vor der notariellen Beurkundung mit der Analyse beginnen, um Probleme noch verhandeln zu können. Wer diese Phase zu schnell abwickelt, zahlt später oft erhebliche Summen für übersehene Mängel oder Belastungen.

Der Grundbuchauszug offenbart alle Belastungen

Der Grundbuchauszug zeigt Ihnen die Eigentumsgeschichte und alle Lasten auf dem Grundstück. Sie finden dort Wegerechte, Leitungsrechte und bestehende Grundschulden. Jede Belastung muss detailliert geprüft werden – eine übersehene Dienstbarkeit kann später erhebliche Kosten oder Nutzungseinschränkungen bedeuten. Um die Eintragungen zu erkennen, fordert der Notar in der Regel einen aktuellen Grundbuchauszug an, der alle relevanten Informationen enthält. Das kostet etwa 10–20 Euro und gibt Ihnen Gewissheit, dass die Daten vollständig und aktuell sind. Ein Rechtsanwalt mit Spezialisierung auf Immobilienrecht (Kosten typischerweise 300–800 Euro) prüft die Eintragungen und erklärt Ihnen, welche Belastungen problematisch sind.

Der Energieausweis prognostiziert Ihre laufenden Kosten

Der Energieausweis ist keine Formalität – er zeigt Ihnen, welche Heizkosten Sie monatlich erwarten. Ein Haus mit schlechtem Energiestandard kostet Sie 200–400 Euro mehr pro Monat als ein modernes Gebäude. Fordern Sie den Energieausweis mindestens zwei Wochen vor dem Notartermin an. Bei älteren Häusern über 25 Jahren ist die Wahrscheinlichkeit hoch, dass die tatsächlichen Kosten höher ausfallen als die Prognose angibt. Der technische Bausachverständige sollte den Energieausweis überprüfen – häufig sind die Angaben zu optimistisch und unterschätzen den realen Verbrauch.

Technische Gutachten decken versteckte Mängel auf

Ein technisches Gutachten kostet 500–1.500 Euro und spart Ihnen im Ernstfall zehntausende Euro. Der Bausachverständige prüft Dach, Heizung, Elektrik, Fenster, Fundament und Feuchtigkeitsschäden systematisch. Mängel wie Feuchtigkeit, Schimmel oder fehlerhafte Leitungen werden dokumentiert und geben Ihnen eine konkrete Verhandlungsbasis für eine Preisreduktion. Lassen Sie das Gutachten mindestens drei Wochen vor dem Notartermin erstellen, damit Sie die Ergebnisse mit Ihrem Rechtsanwalt besprechen können. Besonders wichtig ist die Prüfung von Altlasten im Grundbuch – wenn das Grundstück früher gewerblich genutzt wurde, können Bodenverunreinigungen bestehen, deren Beseitigung 10.000–50.000 Euro kosten kann. Diese Informationen beeinflussen nicht nur Ihren Kaufpreis, sondern auch Ihre Finanzierungsmöglichkeiten erheblich.

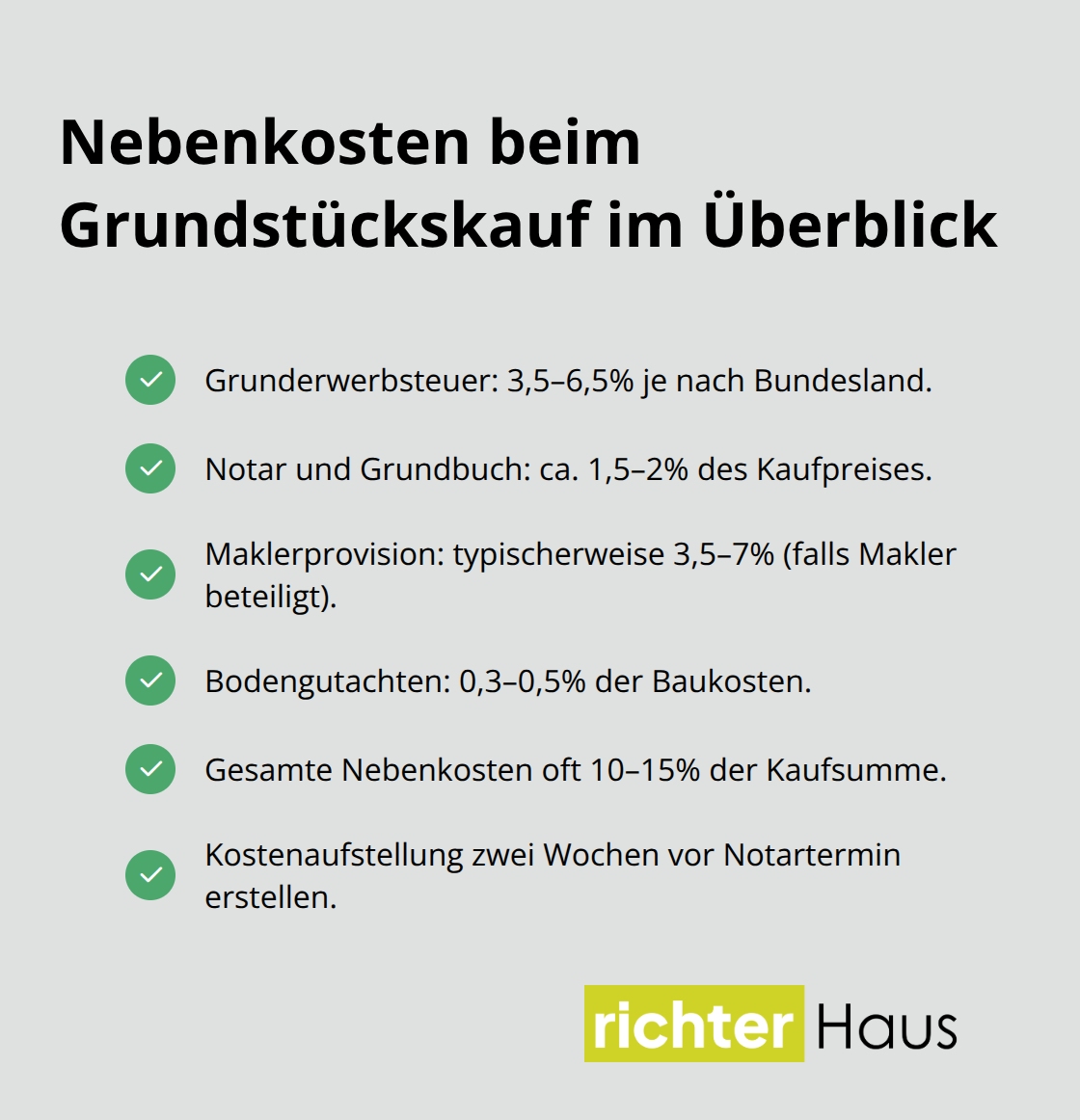

Was kostet der Grundstückskauf wirklich?

Die meisten Käufer rechnen nur mit dem Kaufpreis und vergessen die Nebenkosten, die schnell 10–15 Prozent der Gesamtsumme ausmachen. Grunderwerbsteuer, Notar- und Grundbuchgebühren sowie Maklerprovisionen addieren sich erheblich. Bei einem Kaufpreis von 300.000 Euro müssen Sie mit zusätzlichen Kosten zwischen 30.000 und 45.000 Euro rechnen. Die Grunderwerbsteuer variiert je nach Bundesland zwischen 3,5 und 6,5 Prozent – in Bayern liegt sie bei 3,5 Prozent, in Berlin bei 6 Prozent. Notar und Grundbuch kosten zusammen etwa 1,5–2 Prozent des Kaufpreises. Maklergebühren fallen nur an, wenn ein Makler beteiligt ist, typischerweise 3,5–7 Prozent. Ein Bodengutachten kostet 0,3–0,5 Prozent der Baukosten und liefert entscheidende Informationen zur Bodenbeschaffenheit – diese Ausgabe ist nicht optional, sondern notwendig für eine sichere Kaufentscheidung.

Erstellen Sie zwei Wochen vor dem Notartermin eine genaue Kostenaufstellung mit allen Positionen, damit keine unerwarteten Belastungen entstehen. Die laufenden Nebenkosten (Grundsteuer, Versicherungen und Instandhaltungsrücklagen) schlagen monatlich zu Buche und beeinflussen Ihre langfristige Finanzplanung erheblich.

Finanzierungskonditionen früh klären ist essentiell

Die Finanzierung muss gesichert sein, bevor Sie den Kaufvertrag unterschreiben – ein Fehler, den viele Käufer machen. Ihre Bank prüft Gehaltsnachweise der letzten drei Monate, Steuerbescheide, Renteninformationen und SCHUFA-Auskünfte. Bei Selbstständigen werden Bilanz, Betriebswirtschaftliche Auswertung und Handelsregisterauszug verlangt. Die Sollzinsbindung entscheidet über Ihre finanzielle Sicherheit – eine 10-jährige Bindung schützt vor Zinssprüngen besser als eine 5-jährige. Ein Annuitätendarlehen mit fester Tilgung bietet für private Käufer mehr Sicherheit als variable Darlehen, da Sie die monatliche Rate genau planen können. Berechnen Sie Ihre monatliche Belastung realistisch: Nehmen Sie Ihre regelmäßigen Einnahmen minus regelmäßige Ausgaben und rechnen Sie die geplante Kreditrate hinzu. Die Restschuld nach der Sollzinsbindung darf nicht zu hoch ausfallen – sonst geraten Sie in der nächsten Zinsphase in finanzielle Schwierigkeiten. Online-Bauzinsrechner ermöglichen es Ihnen, verschiedene Szenarien durchzuspielen und die optimale Finanzierungsstruktur zu finden. Sondertilgungen erlauben es Ihnen, bei besserer Finanzlage schneller zu tilgen – fordern Sie diese Optionen explizit ein. Die Grundschuld wird im Grundbuch eingetragen und bindet Ihre Immobilie an den Kreditgeber (Erst- oder Zweitrang beeinflussen die Zinssätze erheblich).

Rechtliche Verpflichtungen im Kaufvertrag überprüfen

Der Kaufvertragsentwurf muss mindestens zwei Wochen vor dem Notartermin an Ihren Rechtsanwalt gehen. Dieser prüft, ob Kaufpreis, Grundstücksgröße und Lage korrekt eingetragen sind – Fehler hier können später sehr teuer werden. Besonders kritisch sind Gewährleistungsklauseln wie „gekauft wie gesehen“, die Sie von Schadensersatzansprüchen ausschließen. Solche Klauseln sind oft nicht durchsetzbar, aber der Nachweis der Arglist ist schwierig und kostenintensiv. Zahlungsmodalitäten müssen eindeutig definieren, wann Geld fällig wird – niemals vor Notarbestätigung überweisen. Die Fälligkeit sollte erst nach Eintragung der Auflassungsvormerkung, nach Löschungsbewilligungen und nach Negativattest der Gemeinde gelten. Bei Bauträgerverträgen ist Vorsicht geboten: Mischverträge verbinden Kauf und Werkvertrag, was Ihre Haftung für Mängel kompliziert. Detaillierte Baubeschreibungen müssen Festpreise enthalten, nicht „Spielraum für Sonderwünsche“. Preisanpassungsklauseln können Kosten während der Bauphase erhöhen – prüfen Sie diese genau. Fertigstellungsbürgschaften schützen Sie, falls der Bauträger insolvent wird. Ein Rechtsanwalt mit Spezialisierung auf Immobilienrecht kostet 300–800 Euro und verhindert oft Tausende Euro an späteren Problemen. Mit dieser gründlichen Vorbereitung gehen Sie in die nächste Phase: die Besichtigung und Ortsprüfung, bei der Sie die Immobilie und ihre Umgebung unter die Lupe nehmen.

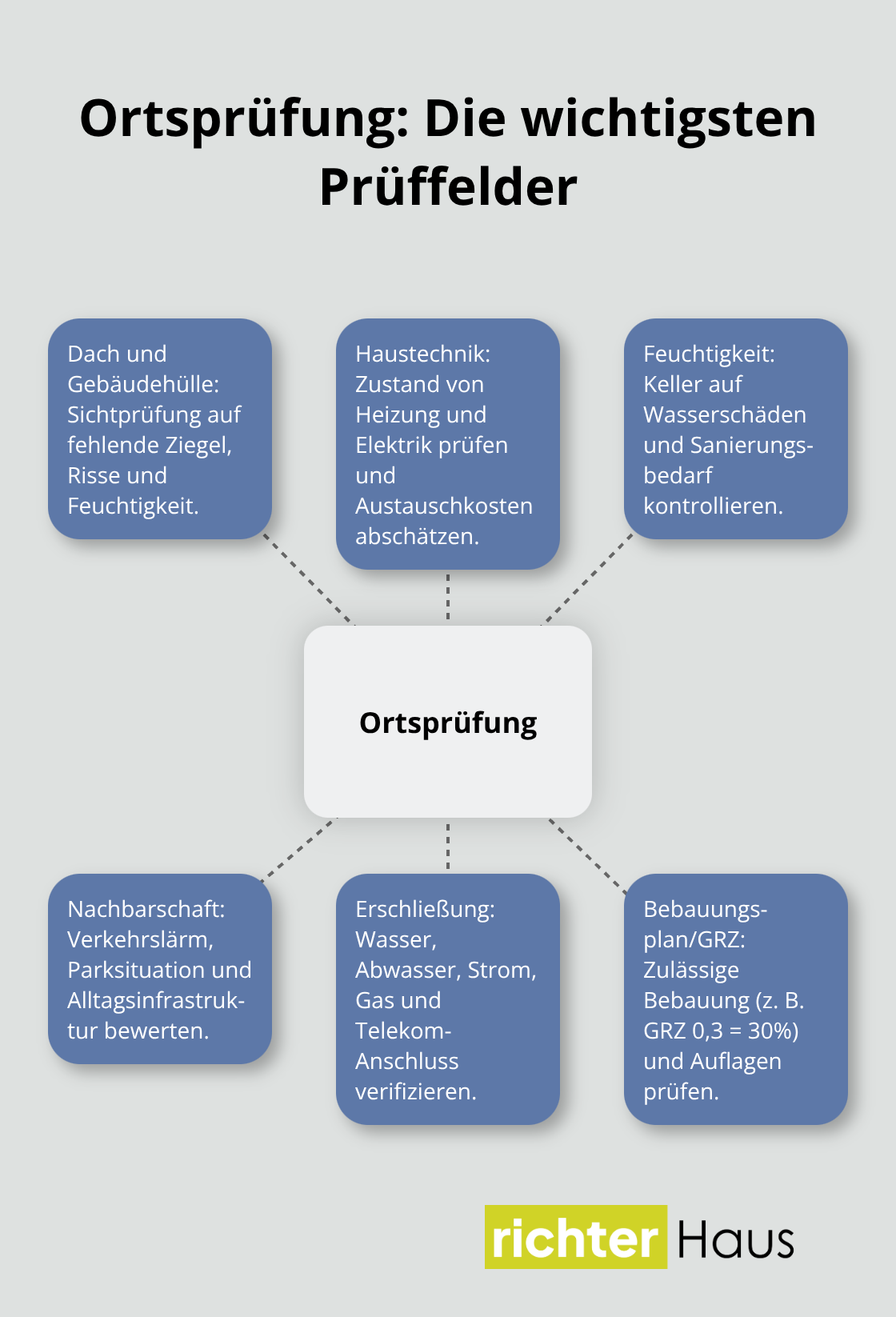

Wie prüfen Sie den Gebäudezustand und die Umgebung gründlich?

Die Besichtigung ist der Moment, in dem Sie die Papierkunde verlassen und die Realität kontrollieren. Viele Käufer verbringen 20–30 Minuten vor Ort, was völlig unzureichend ist. Planen Sie mindestens zwei bis drei Stunden für eine gründliche Ortsprüfung ein und nehmen Sie einen Bausachverständigen mit – diese Investition von bis zu 700 Euro kostet weniger als die Kosten für übersehene Schäden. Der Gebäudezustand entscheidet über Ihre tatsächlichen Gesamtkosten und damit über die Rentabilität Ihrer Investition.

Das Dach und die Gebäudehülle offenbaren versteckte Kosten

Überprüfen Sie zuerst das Dach auf fehlende oder verschobene Dachziegel, Moosbefall und Risse in der Dachhaut – diese Zeichen deuten auf Wasserschäden hin. Das Dach ist das teuerste Bauteil einer Immobilie; eine vollständige Neudeckung kostet 15.000–35.000 Euro. Kontrollieren Sie die Fenster und Außentüren auf Feuchtigkeit zwischen den Scheiben, undichte Rahmen und Risse. Alte Fenster mit einfacher Verglasung erfordern einen Austausch, der 8.000–12.000 Euro kostet. Die Fassade verrät durch Risse, Putzabplatzungen und Feuchtigkeitsflecken ihren Zustand – besonders an den Fundamenten und in den Ecken entstehen Probleme. Ihr Bausachverständiger dokumentiert jeden Mangel fotografisch und gibt Ihnen eine konkrete Verhandlungsbasis für eine Preisreduktion.

Heizung, Elektrik und Feuchte bestimmen die Sanierungskosten

Beachten Sie die Heizungsanlage: Ein Öl- oder Gaskessel über 20 Jahre ist ineffizient und kostet 8.000–15.000 Euro zum Austausch. Die Elektrik ist schwer selbst zu prüfen, aber Ihr Sachverständiger kontrolliert die Sicherungen, Steckdosen und Leitungsschächte systematisch. Feuchtigkeit im Keller ist das größte Warnsignal – Wasserschäden und Sanierungsmaßnahmen kosten 20.000–60.000 Euro und beeinflussen Ihre Finanzierungsfähigkeit erheblich. Ein erfahrener Bausachverständiger erkennt Feuchtigkeitsquellen (aufsteigende Feuchte, Sickerwasser, Kondensation) und empfiehlt konkrete Lösungen.

Die Nachbarschaft und Infrastruktur prägen Ihren Wiederverkaufswert

Die Nachbarschaft und Lage bestimmen Ihren Wiederverkaufswert und Ihre tägliche Lebensqualität erheblich. Besuchen Sie die Immobilie an verschiedenen Wochentagen und zu unterschiedlichen Tageszeiten – morgens, mittags und abends. Fahren Sie die Zufahrtsstraße mehrfach, um Verkehrslärm und Parksituation realistisch einzuschätzen. Fragen Sie Nachbarn direkt nach Problemen wie Überflutungen, Lärmbelästigung, Nachbarschaftskonflikten oder geplanten Baumaßnahmen in der Nähe.

Erschließung und Bebauungsplan klären die Bebaubarkeit

Überprüfen Sie die Infrastruktur: Wie weit ist der nächste Supermarkt, Arzt, Bahnhof oder Kindergarten entfernt? Ein Ort ohne gute Verkehrsanbindung verliert an Wert. Kontrollieren Sie den Erschließungsstatus des Grundstücks – ist es an Wasser, Abwasser, Strom, Gas und Telekom angeschlossen? Fehlende Anschlüsse kosten 10.000–15.000 Euro zusätzlich. Überprüfen Sie beim Bauamt den Bebauungsplan und die Grundflächenzahl (GRZ); eine GRZ von 0,3 bedeutet, dass Sie maximal 30 Prozent des Grundstücks bebauen dürfen. Informieren Sie sich über geplante Infrastrukturprojekte in der Nähe (neue Straßen, Gewerbegebiete oder Windkraftanlagen), da diese Ihren Wert erheblich beeinflussen. Fordern Sie beim Bauamt ein Negativattest an, das bestätigt, dass keine Bußgelder oder offenen Baumängel auf dem Grundstück lasten. Diese Prüfung kostet etwa 50–100 Euro und ist notwendig, bevor Sie den Kaufvertrag unterschreiben.

Schlussfolgerung

Ein strukturierter Grundstück-Kauf-Prüfen-Zeitplan ist Ihre beste Versicherung gegen teure Überraschungen. Die Wochen vor dem Notartermin entscheiden darüber, ob Sie alle Risiken erkannt haben oder später mit erheblichen Kosten konfrontiert werden. Ihre abschließende Entscheidung sollte auf einer vollständigen Dokumentenprüfung basieren, bei der der Grundbuchauszug, der Energieausweis und das technische Gutachten die Informationsbasis bilden. Die Kostenaufstellung muss realistisch sein – addieren Sie Kaufpreis, Nebenkosten, Sanierungskosten aus dem Gutachten und laufende Nebenkosten zusammen, um zu sehen, ob die Investition wirtschaftlich sinnvoll ist.

Planen Sie mindestens zwei bis drei Wochen Zeitpuffer vor dem Notartermin ein, denn diese Zeit brauchen Sie für Rückfragen bei Ihrem Rechtsanwalt, für Verhandlungen mit dem Verkäufer und für letzte Klärungen beim Bauamt. Viele Käufer unterschätzen, wie lange Behörden für Auskünfte benötigen – ein Negativattest oder ein Baulastenverzeichnis können zwei Wochen dauern. Wenn Sie unter Zeitdruck unterschreiben, übersehen Sie Details, die später teuer werden.

Führen Sie vor der Unterschrift noch einmal Rücksprachen mit Ihren Experten durch: Ihr Rechtsanwalt sollte den finalen Vertragsentwurf freigeben, Ihr Bausachverständiger sollte offene Fragen zum Gebäudezustand beantworten, und Ihre Bank sollte die Finanzierung schriftlich bestätigen. Wenn Sie ein Bauprojekt planen, unterstützt Richter Haus Sie mit ganzheitlicher Projektbegleitung von der Planung bis zur schlüsselfertigen Übergabe.

Schreibe einen Kommentar